EL MODELO QUE UTILIZÓ FRANCIA PARA SALIR DE LA CRISIS ECONÓMICA

¿Cómo fue el capitalismo de Estado de Francia a lo largo de su historia? Incluso, con sus matices, al día de hoy, lo sigue sosteniendo. Una parte de la historia desconocida que puede servirnos a la hora del debate político en nuestro país

En 1945, una vez finalizada la Segunda Guerra Mundial, Francia se encontraba en un estado calamitoso en donde se había destruido el stock de capital, se desbastaron las redes de infraestructura y la industria estaba en las ruinas, un panorama totalmente desconcertante.

Con la asunción al poder político del general Charles de Gaulle, se emprendieron un par de medidas para que el Estado recupere el control de una economía totalmente destruída.

Para ello, se nacionalizó la energía, las telecomunicaciones, 18 empresas de la gran minería del hierro, los servicios públicos como el gas, la electricidad y el agua), el petróleo y el Banco Central.

Solo en el rubro energético, se estatizaron 1450 compañías de electricidad y gas.

Grandes empresas como Renault, Berliet (automotrices) y Air France (aviación) también pasaron a manos del Estado. Otra decisión que impactó fuertemente fue la nacionalización de 34 compañías aseguradoras.

Los cuatro bancos más importantes del país en su momento (Crédit Lyonnais, Société Générale, Comptoir National de D’Escompte y Banque Nationale pour le Commerce et l’Industrie) también fueron estatizados.

Los cuatro bancos tenían un peso fundamental en el sistema bancario francés, según la Comisión de Control Bancario entre 1945 y 1946, concentraban el 58,5% de los depósitos bancario, el 53% de los mostradores existentes, y el 50% de la recaudación de primas nacional de las 34 compañías aseguradoras.

Los resultados de esta oleada de política económica pueden verse en las siguientes cifras:

- En 1946 el Estado francés manejaba el 98% de la producción de carbón, el 95% de la electricidad, el 58% del sector bancario, el 38% de la producción de autos y el 15% del PBI total.

- El Estado asumió el manejo directo del 20% del conjunto de la producción industrial.

- Se destacaron las estatizaciones más impactas y de fondo: la estatización de 1450 empresas de electricidad y gas, 18 empresas mineras, 4 bancos más grandes y 34 compañías de seguros.

Ya en la década de 1930 se habían nacionalizado las fábricas de armas, al igual que los ferrocarriles (formando la sociedad estatal SNCF), y la construcción de aeronaves entre 1936 y principios de 1937, y organizadas en seis firmas (SNCASO, SNCASE, SNCAC, SNCAN, SNCAO y SNCAM).

Francia emprendió una planificación económica desde el poder público dentro del marco de una economía capitalista. Se instauraron planes quinquenales a largo plazo para el desarrollo económico a través del Comisariado General de Planificación (dirigismo estatal).

El crecimiento se basó en el desarrollo de seis industrias estratégicas: carbón, siderurgia, cemento, electricidad, transportes y maquinaria agrícola. Más adelante, fueron adicionados el sector petrolero y la producción de fertilizantes.

Los sucesivos planes cuatrienales plantearon objetivos diversos, desde la expansión de la industria pesada hasta la consolidación de beneficios sociales para jubilados y asalariados de bajos ingresos, pasando por el desarrollo científico y tecnológico.

Existieron comités de modernización, donde los funcionarios públicos, los industriales, los sindicalistas y un experto independiente de cada rama de la economía intercambiaban informaciones y debatían la coherencia del plan.

A través de la Comisaría del Plan, la cual disponía del apoyo del Tesoro (Direction du Trésor), se instrumentalizaba la autorización estatal de las concesiones de créditos y de otras facilidades financieras que dependían del Ministerio de Hacienda. Además, mediante el mismo Ministerio de Hacienda, el Estado controlaba las inversiones de la industria privada, como de las del sector industrial nacionalizado.

El desempeño francés

¿Cuáles fueron los resultados de ese capitalismo de Estado, de esas estatizaciones que hizo Francia? ¿Hizo colapsar el sistema o destruir la economía? De ninguna manera, todo lo contrario.

Entre 1950 y 1973, Francia creció al 5% anual en términos del PBI y al 4% anual en términos del PBI per cápita, la tasa de desocupación fue de un inexistente 2% y la sociedad francesa gozó de una gran calidad de vida. Para principios de los años ´70, Francia era una potencia industrial del primer orden.

El crecimiento económico francés fue del 5% anual promedio entre 1950 y 1970, y la tasa de inversión sobre el PIB fue de un 23,7% (Aldcroft, 1989). El PIB per cápita real en dólares creció un 398% en el período 1945-1973, pasando de 2573 a 12.824 dólares en 1990, según datos del Maddison Project Database del 2018.

El índice de incremento de los salarios reales de los trabajadores franceses entre 1953 y 1973 se incrementaron un 109% (Van der Wee, 1986). El volumen del comercio internacional de la nación gala creció a una tasa media anual compuesta del 8,79% entre 1950 y 1973 (Maddison, 1991).

En la década de 1980, Francia se había convertido en una potencia económica mundial líder y en el cuarto exportador mundial de productos manufacturados, en el mayor productor y exportador agrícola de Europa, representando más del 10% del comercio mundial de esos bienes en la década de 1980.

El sector de servicios creció rápidamente y se convirtió en el sector más grande, generando un gran superávit de comercio exterior, principalmente de los ingresos del turismo (Andrea Boltho, 2001).

Segunda oleada de estatizaciones

Esta etapa tiene lugar a partir de 1981 con el gobierno de François Mitterrand, quien ocupó el Ejecutivo hasta 1995.

Se procedió a la estatización de los principales grandes grupos industriales: CGE (electricidad), Pechiney (aluminio), Rhone-Poulenc (química-farmacéutica), Saint Gobain (conglomerado industrial fabricante de muchos productos) y Thomson (electrónica); los fabricantes de defensa Dassault-Bréguet y Matra; los gigantes siderúrgicos Usinor y Sacilor; las compañías de computadoras Bull e ITT France y el laboratorio farmacéutico Roussel-UCLAF, y de dos empresas financieras como Suez y Paribas.

Y se nacionalizó todo el sistema bancario: los 39 bancos privados del país pasaron a manos del Estado.

Es interesante ver como la CGE (Compañía General de Electricidad) constituía un poderoso conglomerado privado. Incluía un holding con participaciones en el capital de unas 1.200 empresas de actividades muy diversas, de las cuales 413 formaban parte de las cuentas consolidadas del grupo (269 francesas y 144 extranjeras), y tenía a su cargo a 400 trabajadores.

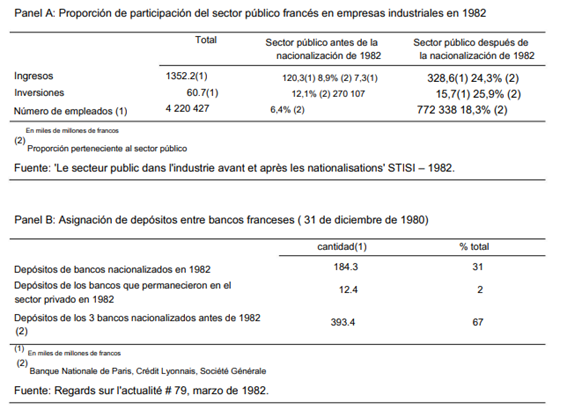

Según el Informe del Consejo Superior del sector público de 1984, las empresas públicas francesas representaban desde 1982, el 100% de los correos, telecomunicaciones, ferrocarriles, electricidad o carbón, del 80 al 90% del transporte aéreo, crédito, acero, construcción aeronáutica, armamento, 50% de productos químicos básicos, 30% a 40% de seguros, automóvil, TI , vidrio y metales no ferrosos, 20% a 30% de productos electrónicos y farmacéuticos.

A mediados de la década de 1980, el papel de las empresas públicas en la economía francesa se había vuelto descollante. En aquel momento, la proporción de actividades dirigidas por el sector público era mayor en Francia que en cualquier otro país occidental.

Así lo señalan Délion y Dérupty (1982) que, en comparación con la población activa o con el producto interno bruto, el sector público en Francia era de cuatro a cinco veces más grande que en Japón o Canadá, tres veces más grande que en Suecia y dos veces más grande que en Alemania, Gran Bretaña e Italia.

El gobierno francés generaba casi cuatro de cada cinco empleos, el 30% de las exportaciones y el 60% de la inversión industrial, además de manejar el 87% de los depósitos bancarios, el 81% del sistema de créditos y el 100% de las empresas privadas dependerían del crédito de los bancos del Estado (Tiersky, cita 2, pp 143, 2000). Para 1983, uno de cada cuatro francesas trabajaba en el sector público, un 25%.

¿Cuáles fueron los resultados económicos de las nacionalizaciones de los ´80?

Paul Cohen (2010) expresa que entre los seis grupos industriales más grandes nacionalizados en 1982 (CGE, Saint Gobain, Pechiney, Rhone-Poulenc, Thomson y Bull), varios de los cuales estaban perdiendo plata antes de la toma del control por parte del Gobierno, todos estaban obteniendo ganancias en 1985.

De hecho, entre 1982 y 1985 el Estado inyectó 45.000 millones de francos para recapitalizarlos. En lo concerniente a la industria de la siderurgia, los gigantes del rubro (Usinor, Sacilor y Sollac) estaban perdiendo plata. En 1988, ya nacionalizados y recientemente fusionado, Usinor-Sacilor registró sus primeras ganancias desde 1974 y se convirtió a fines de los ´80 en el segundo mayor productor de acero del mundo.

Las privatizaciones de Mitterrand

No obstante, a partir de 1986 empezaron una serie de privatizaciones de empresas y muchos bancos públicos que habían pasado al sector público en el gobierno de Mitterrand.

No se habían logrado los objetivos propuestos desde la asunción de Mitterrand hasta que comenzaron las privatizaciones; el desempleo terminó en el 8,8% frente al 5,4%, la economía creció un 1,2% frente al 3,3% de 1976-1980, la inflación fue del 9,4% frente al 10,5%, y el déficit fiscal fue del 3% frente al 0,7% (Rodríguez Ondarza, José A. y Rubio Guerrero, Juan J; Nro 38, Cita 5, 1989).

El Partido Socialista francés y el propio Mitterrand se habían dado cuenta de que estuvieron equivocados al tomar esa decisión. El mandatario la calificó de «anacronismo».

Por otra parte, Tiersky (2000) afirma que “el Tesoro francés debió pagar 51.000 millones de francos, que con intereses significaba pagar a 15 años unos 300.000 millones de francos, equivalente a una tercera parte del presupuesto anual de la Francia de esa época”.

Se demostró que cuando los costos de la nacionalización y la recapitalización se comparan con los ingresos por dividendos y los ingresos de la privatización, el ciclo de nacionalización-privatización 1982-1990 tuvo un impacto neto 0 en las finanzas del gobierno. A largo plazo, las nacionalizaciones de Mitterrand no le costaron a los contribuyentes franceses un centavo.

Armstrong (1991) aseguran que el control estatal de la banca y la disponibilidad de capital paciente a largo plazo, junto con el consenso político sostenido en torno a la planificación a largo plazo y el establecimiento de objetivos, fueron primordiales para conseguir un resultado mucho más exitoso en las industrias nacionalizadas en términos de crecimiento y mejoras en la productividad.

Megginson y Netter (2001) señalan que, en general, el valor de mercado de las empresas francesas nacionalizadas en 1982 no disminuyó drásticamente a lo largo de los años, cuando estaban controladas por el gobierno.

El exceso de rentabilidad ponderado anualizado de estas empresas generado durante este periodo, Tasa Anual Equivalente (TAE), asciende al -0,25%. Por lo tanto, las empresas nacionalizadas experimentaron un rendimiento medio ligeramente inferior al índice del mercado francés. De hecho, la mitad de las 8 empresas bajo estudio exhiben rendimientos anormales positivos. La empresa con mejor rendimiento, Suez, generó un rendimiento del 10,23% anual. El de peor desempeño, Péchiney, generó un retorno anormal anualizado negativo de -9.24%.

Pascal Dumontier y Claude Laurin (2003) afirman que “nuestros resultados respaldan en cierta medida a los observadores de la economía francesa que argumentaron que la nacionalización de las empresas industriales y financieras centrales del país, y de todo el sistema bancario, permitió al gobierno reestructurar y racionalizar la industria francesa con extrema rapidez. Este proceso habría sido mucho más complicado de realizar y habría llevado mucho más tiempo si se hubiera producido en el contexto habitual de una economía de mercado”.

A lo que agregan: “A pesar de la breve duración del período de nacionalización, existe evidencia considerable de que el gobierno francés fue un accionista activo, que interfirió fuertemente en la administración de las compañías industriales obtenidas. Entre 1982 y 1986, aprovechó su control total sobre las empresas recién estatizadas para reorientar sus actividades en torno a su negocio original y orientar a estas empresas hacia actividades innovadoras como la producción de energía nuclear, fibra óptica, polímeros, sistemas de información y semiconductores”. Los casos de CGE y Rhone Phulenc son emblemáticos al respecto.

Los mismos autores dan un panorama sobre los estados financieros de las grandes empresas industriales en manos del Estado, que fueron nacionalizadas en 1982.

Hubo tres grandes conglomerados públicos que proporcionaron ganancias (un exceso de rendimiento anualizado) del 7,94%, 5,70% y 0,89% en Suez, Rhône Poulenc y Sogénal, respectivamente. En el resto de las empresas estatales se registraron pérdidas. Los excesos de rendimiento negativos anualizados varían de -3% (CGE) a -20,44% para Péchiney. El rendimiento promedio ponderado de la inversión general del gobierno es fuertemente negativo. Se trata de -7,61%.

Pero, ¿a qué se debió el déficit operativo de las demás compañías públicas? Los escritores indican que estos resultados provienen tanto de la subvaloración de las acciones en el momento de la privatización, y de la prima pagada a los accionistas privados en el momento de la nacionalización. La subvaloración y las primas resultaron en pérdidas destacadas para el gobierno, a pesar del interesante desempeño en términos de creación de valor que registraron las empresas durante el período de nacionalización. En síntesis, no se debió a una cuestión de ineficiencia.

Por otro lado, el PIB per cápita real en dólares (1990 base 100) creció un 13% entre 1981-1988 (entre el año que ingresa Mitterrand al poder y el año en que se inician las privatizaciones), desde 14.840 a 16.790 dólares (Maddison Project Database, 2018).

Desde su apogeo en 1946, cuando Charbonnages de France (el gigante minero estatal) empleó a 350.000 trabajadores, hasta 2004 (cuando la última mina de carbón cerró sus pozos en Francia), la empresa no despidió ni a un solo obrero.

Aunque la desocupación es más alta que el promedio francés en las antiguas regiones mineras del norte y este de Francia, esta política evitó a las comunidades la dislocación social de cierres bruscos.

Fue una decisión contraria de la que tomó Gran Bretaña de la mano de Margaret Thatcher, cuando la privatización de las minas de carbón del norte de Inglaterra provocó una pauperización social de las masas obreras de las zonas. De hecho, es hoy día la región más pobre de Inglaterra que sobrevive en base a las ayudas sociales del Estado, y donde existe una desocupación importante.

Conclusiones

En este apartado hemos visto como un país capitalista de gran peso como Francia emprendió una trayectoria muy distinta a la de muchos países, en base a la planificación económica, el dirigismo estatal y el rol de las empresas del Estado.

A día de hoy, el Estado francés es accionista en grandes empresas cotizadas como Air France, Orange, Renault, PSA (Peugeot-Citroën), Areva (centrales nucleares), Airbus, Thales, Safran, Eiffage (construcción). Se trata de firmas que obtienen ganancias y que resultan más o menos rentables para los accionistas.

El Gobierno también es propietario de empresas no cotizadas como La Poste (correos), SNCF (ferrocarriles), DCNS, FDJ, RATP (transportes de París), aeropuertos, puertos, Bancos de Pagos Internacionales (BPI) copo la Banque Públique d’Investissement), Giat Nexter o Semmaris. El brazo industrial del estado es la Agencia de Participaciones del Estado (APE), y el financiero es el Banco Público de Inversiones (BPI).

Si bien se privatizaron muchas empresas en manos del Estado francés, cabe destacar que ya hasta ese momento se había constituido un Estado muy grande. Pero lo que nos interesa destacar aquí es el muy buen resultado económico y social que logró tener Francia entre 1945 y 1973, como fuera descripto en párrafos anteriores.

Estas experiencias chocan con un discurso predominante en la actualidad cuando se relacionan a las estatizaciones con las prácticas de Hugo Chávez en Venezuela. Por lo tanto, cabe preguntarse porqué en un país funcionaron y en otro no. Sumando el ejemplo noruego que publiqué la anterior vez, la sociedad argentina (y latinoamericana) deben replantearse y reflexionar sobre estas peculiares expresiones dominantes.

Fuentes bibliográficas

Aldcroft, D. (1989). “Historia de la economía europea, 1914-1980”. Editorial Crítica.

Armstrong, P., A. Glyn and J. Harrison (1991). «Capitalism since 1945». Oxford, Blackwell

Boltho, A. (2001). “Política económica en Francia e Italia desde la guerra: ¿diferentes posturas, diferentes resultados?”. Journal of Economic Issues 35 # 3.

Cohen, P. (2010). “Lessons from the Nationalization Nation: State-Owned Enterprises in France“.

Delion A.G. and M. Durupty (1982). «Les nationalisations de 1982», Economica ed., Paris, 208 pp.

Dissent Magazine. Nota: El autor era en su momento profesor asistente de Historia Francesa en la Universidad de Toronto y escribía sobre la Francia moderna temprana y la vida política francesa contemporánea. Link: https://www.dissentmagazine.org/article/lessons-from-the-nationalization-nation-state-owned-enterprises-in-france/

Dumontier, P. y Laurin, C. (2003). “The Financial Impact of the French Government’s Nationalization/Privatization Strategy”.

Lieberman, S. (1977). “The Growth Of European Mixed Economies”, Schenman Wiley, Nueva York.

Maddison, A. (1991). “Historia del desarrollo capitalista, sus fuerzas dinámicas: una visión comparada a largo plazo”.

Maddison Project Database (2018). PIB real per cápita en dólares de 1990, utilizando la serie temporal más reciente sobre el crecimiento del PIB per cápita y el punto de referencia de Maddison para 1990. Link: https://www.rug.nl/ggdc/historicaldevelopment/maddison/releases/maddison-project-database-2018

Megginson W. L. and J. M. Netter (2001). “From State to Market: A Survey of Empirical Studies on Privatization”, Journal of Economic Literature, vol. 39, p. 321-389.

Rodríguez Ondarza, José A. y Rubio Guerrero, Juan J. (1989). «El Proceso de Privatización en Francia y en el Reino Unido». Papeles de Economía Española no. 38.

Shonfield, A. (1965). “Modern Capitalism: The Changing Balance of Public and Private Power“. New York: Oxford University Press; First Edition.

Tiersky, R. (2000). “Francois Mitterrand, The Last French President“. St. Martin´s Press.

Van der Wee, H. (1986). “Historia económica mundial del siglo XX. Prosperidad y crisis: reconstrucción, crecimiento y cambio 1945-1980”. Editorial Crítica.

Commission de Contrôle Bancaire (1945) (1946)

Éric Anceau. Las élites francesas. De las Luces al Gran Confinamiento: De las Luces al Gran Confinamiento, Humensis, 14 de octubre de 2020.

Rapport du Haut Conseil du Secteur Public (1984)

-

LAS ESTATIZACIONES DE EMPRESAS EN ECONOMÍAS CAPITALISTAS

Lejos de ser antagónicas, las estatizaciones jugaron un papel clave en el desarrollo de economías. Un análisis minucioso evidencia que hasta los gobiernos más liberales fomentaron determinadas empresas públicas. El caso argentino.

- febrero 26, 2025 -

EL ESTADO ARGENTINO Y SU AYUDA A LOS GRANDES EMPRESARIOS

¿Es imprescindible que un sector reciba subsidios para que pueda producir y crecer? El gobierno argentino dispone de recursos financieros limitados. ¿Es adecuado asignar fondos a ese sector cuando existen numerosas necesidades básicas de la población que no están siendo cubiertas.

- enero 26, 2025 -

¿DÉCADA GANADA? LA CRUDA REALIDAD EN LA ARGENTINA K

Una década donde se habló del crecimiento económico y las mejoras salariales, pero que si analizamos los datos en detalle: la informalidad y precarización del empleo aumentó junto con las ganancias de los bancos

- julio 21, 2024

Redactor en El Punto Medio, realiza investigación económica. Estudiante de Economía en la Universidad de Buenos Aires (UBA).