RADIOGRAFÍA DE LA INDUSTRIA AUTOMOTRIZ

Este martes la Cámara de Diputados de la Nación dió media sanción a una ley para promover inversiones y exención de impuestos al rubro automotriz y autopartista en conjunto

El objetivo de la legislación es declarar estratégica a ambas ramas productivas y busca una serie de beneficios impositivos en bienes de capital e infraestructura a las armadoras automotrices transnacionales hasta el 31 de diciembre de 2031, como derechos de exportación 0% (además de devolución anticipada del IVA y amortizaciones aceleradas para el Impuesto a las Ganancias).

Estos incentivos buscan aumentar la producción, exportaciones y empleo en nuevos proyectos productivos. Se busca, además, potenciar la cadena de valor de forma sustentable.

De acuerdo al texto del proyecto, la promoción alcanzará a los “proyectos de inversión que incluyan plataformas exclusivas regionalmente y niveles mínimos de contenido nacional”, en el que se precisa que abarcará los procesos de producción de automóviles, pick ups, vehículos comerciales, buses y camiones, así como motorizaciones y autopartes, explicó Ámbito Financiero. Deberán integrar nueva fabricación de autopartes o las mismas ya inscriptas a la sanción del régimen que involucren mejorar la capacidad de producción.

Los autos deberán tener un contenido nacional mínimo del 15% durante los primeros tres años de producción y del 20% los próximos dos años.

En la Argentina la única manufactura de origen industrial que se exporta predominantemente son los autos, y nos colocamos dentro de los principales 25 países del mundo que “producen” vehículos automotores. El país cuenta con once grandes terminales automotrices y 400 fábricas autopartistas, en su inmensa mayoría pymes. En la línea de fabricación de pick ups livianas, se destaca una competitividad internacional considerable.

La industria de la importación para la exportación

El oficialismo busca de forma entusiasta que se apruebe este proyecto y con media sanción en diputados, lo seguro es que termine saliendo. Pero cuando uno empieza a estudiar lo que ocurre con el ramo automotriz y autopartista, no augura cambios y menos, transformaciones.

En nuestro país, la industria automotriz es una armaduría que ensambla autos con un 70 % de partes y piezas importadas, en general de Brasil, para exportar autos en un 80 % hacia Brasil en general. Los contenidos de integración nacional emitidos son totalmente insuficientes (15 y 20 % en cinco años en total).

Las empresas son 100% extranjeras (Volkswagen, Toyota, General Motors, Ford, Hyundai, Chevrolet, Scania, Mercedes Benz, Renault, Citroën, Peugeot, Fiat, Iveco, Honda). Lo que no se entiende es, teniendo en cuenta que todas son empresas transnacionales, ¿Por qué no podrían financiar los nuevos proyectos de producción? ¿Por qué los sucesivos gobiernos, de todo color político, brindan beneficios impositivos a semejantes empresas?

El rubro automotriz presenta varios problemas como una baja escala de producción, altos costos logísticos, proveedoras autopartistas a miles de kilómetros (en Brasil están muy cercas de las terminales) e impositivo (el 54.8 % del precio de un coche esta constituido por impuestos mientras que en Francia es el 16.7 %, en Alemania el 16 %, en Japón 9.9 % y en Estados Unidos 7.5 %).

De 1958 a 1962 la rama automotriz empleaba 150.000 trabajadores, ya en 1974 el número bajó a 57.000.

A pesar de que traer desde el exterior los insumos, la importación de piezas desde lugares lejanos tiene un sobrecosto logístico que implica un encarecimiento de 1500 dólares por vehículo 0 km en su valor de producción.

Los beneficios impositivos no garantizan una mayor inversión, y además, es todo el andamiaje que utilizan todos los gobiernos (tanto el kirchnerismo como el macrismo) para impulsar actividades como la hidrocarburífera, la minería y la electrónica.

En el año 2017, el gobierno de Mauricio Macri, las empresas automotrices, las autopartistas de Córdoba y las burocracias sindicales de SMATA y UOM, dispusieron los siguientes beneficios: reducción de aranceles a la importación de insumos, mayores subsidios por el uso de energía eléctrica y otros a cambio de una serie de inversiones. Sin embargo, la producción de vehículos siguió cayendo posteriormente y se avanzó en un plan de retiros voluntarios (desocupación encubierta) y suspensiones.

Ya contamos, asimismo, con la Ley de Desarrollo y Consolidación del Sector Autopartista Nacional (ley 26.393), esta prevé reintegros para las terminales de entre el 6 % y el 10 % del valor de las autopartes antes de impuestos para los sectores promovidos. Además, ya la industria se beneficia con los reintegros a la exportación. Estos regímenes representan gastos tributarios importantes para el Estado en beneficio de las grandes terminales automotrices y algunas grandes autopartistas. ¿Hubo mejoras en las líneas de producción, en la escala, de innovaciones tecnológicas o la diversificación de mercados? No parece.

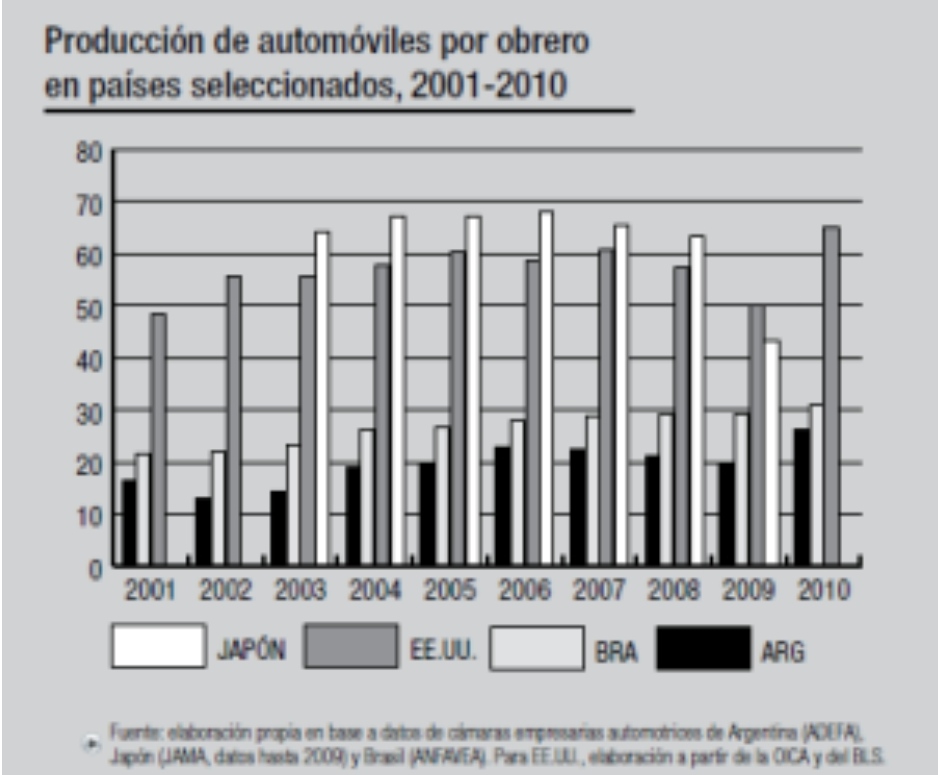

La productividad de la industria automotriz argentina es un 15 % de la de Japón y un 20 % de la de Estados Unidos. La dimensión es tal que solo una planta automotriz japonesa produce lo mismo que toda la industria automotriz argentina (las once terminales). En Argentina se producen anualmente 23,3 vehículos por obrero y en Brasil, 27, en Japón se fabrican 60 y en los Estados Unidos, 75. Para 2011 solo la planta de Ulsan de la firma coreana Hyundai tenía una capacidad para producir 1.7 millones de automóviles al año, mucho más que los 830.000 vehículos que produce la Argentina.

Nada dice la Ley acerca de orientar la industria automotriz a la exportación hacia los mercados mundiales de gran porte, en un rubro que sufre de una baja escala y por eso en gran parte ineficiente. No hay nada sobre un programa de inversiones por parte de las terminales en I+D, ni crear departamentos de ingeniería ni montar los avances de la Industria 4.0 para solucionar los problemas de productividad.

La ley omite de un plumazo la situación catastrófica de la industria autopartista nacional: su bajísima dimensión micro pyme con altos costos, atraso tecnológico considerable, la operación con maquinaria obsoleta y la subordinación de tipo comercial a las terminales. Este sector, junto con los intensivos en trabajo, es uno de los más rezagados y sensibles que nunca se ha recuperado después de haber sufrido la última dictadura cívico-militar y la etapa 1989-2001.

La industria autopartista sufre de enormes atrasos tecnológicos, de antigüedad de las maquinarias e instalaciones y produce las formas más simples. En el país existen alrededor de 400 autopartistas, de las cuales el 57.5 % se dedica a la reposición. La decadencia de la rama es evidente: en 1974 existían más de 2.000 autopartistas que ocuparían a 100.000 trabajadores dos años más tarde y en 1972 el ramo en su conjunto tuvo un valor de producción de 5.800 millones de pesos. En 1990 el número de fábricas de autopartes descendió a solo 1000 y en 2014 son solo 400 como se mencionó previamente.

Volviendo a la actualidad, los atrasos tecnológicos son tales, que en el año 2010 había autopartistas que producían con prensas del siglo XIX y tornos de los años 30.

En 1974 la mayoría de los componentes de un automóvil provenía de la fabricación nacional. En 2014 Volkswagen solo demandaba el 4 % de sus insumos a autopartistas locales, el 50 % son productos importados y el resto se demanda a sectores no autopartistas (commodities industriales).

Recordemos que la inmensa mayoría son PYMEs, aunque hay grandes firmas autopartistas que podemos dividirla en dos grandes grupos: Lear, Bertrand Faure, Bosch, GKN, Magneti Marelli, Tenneco, Visteon, Yazaki y ZF (proveedores mega globales); y Pilkington, Gestamp y FATE (proveedores del primer anillo).

Apuntes para el progreso

Para tornar más eficiente y competitiva la industria automotriz y potenciar, innovar, dotar de tecnología a las autopartistas, es necesario un proyecto de ley alternativo. La industria automotriz es un sector que genera muchísimo empleo indirecto; fabricar un auto requiere la demanda de distintos rubros: neumáticos (que a su vez demanda caucho sintético a la industria petroquímica), autopartes (sistemas de climatización, de escape, suspensión, transmisión, baterías, bombas, filtros, piezas estampadas, piezas plásticas, partes de motor y asientos, volantes, embragues, alternadores, pistones, discos, bujías, aros de pistón) que demanda a su vez a la metalmecánica y siderúrgica, industria del plástico, fabricación de vidrios, software SBS, cueros, electrónica y el textil. Entonces, dentro de los objetivos de la nueva ley se debe contemplar la generación múltiple de puestos de trabajo, en un país donde un sector de la población sobrevive con planes sociales.

Un punto fundamental debe orientar a la industria automotriz hacia la exportación, para terminar con la ineficiencia producto de la baja escala de producción. Los mercados grandes de India, Pakistán, Bangladesh, Indonesia, Nigeria, Etiopía, Filipinas, Vietnam deben ser la mira a aprovechar. Incluso esto significa diversificar los mercados y no abastecer únicamente al Mercosur. Para esto, como mínimo se debe poner una meta de producción de 3 millones de autos anuales, satisfaciendo la demanda interna también.

Hay que apuntar a un nuevo modelo productivo con la incorporación de logística avanzada y la fabricación de autos inteligentes, pick ups, vehículos utilitarios deportivos y utilitarios. Por otra parte, hay que consolidar plataformas más eficientes y con proveedores competitivos. Se debe proceder a la eliminación de todo tipo de beneficios impositivos y comerciales crediticios a las firmas automotrices.

En el rubro autopartista, proponemos poner como objetivos principales:

- la obligación de la inversión en Investigación, Desarrollo e Innovación (I+D+i)

- la conformación de joint ventures (operaciones y experiencias en conjunto) entre pymes y grandes extranjeras para aprovechar otorgamiento de licencias, know how aplicado, etc.

- creación de departamentos de ingeniería y de Investigación y Desarrollo

- incorporación de tecnología avanzada y maquinarias nuevas

- la posibilidad de radicación de empresas en el país

- mudanza de las fábricas alrededor de las terminales automotrices

Todos estos instrumentos son sumamente necesarios para la reconstrucción y el fuerte desarrollo autopartista argentino. No necesitamos micro fábricas que produzcan piezas y partes simples-pequeñas con maquinarias de diez años. Todo lo contrario; es un deber impulsar y establecer fábricas autopartistas medianas-medianas grandes que fabriquen medianas-grandes partes y piezas en serie, de alta calidad con innovación. Todo con equipos de producción modernos y laboratorios de I+D. No precisamos 5 o 10 trabajadores en una fábrica, sino en promedio alrededor de 50.

El Estado podrá dar créditos y subsidios específicos (estos últimos solo para un cúmulo importante que se destaquen) para las necesidades que requieren financiamientos importantes. A su vez, el sector contará con la ayuda del Estado con la provisión de departamentos de crédito a cargo del Banco Central, centros de innovación tecnológica al servicio de pymes, centros de promoción de la productividad, incubadoras de empresas de alta tecnología y parques científicos de universidades.

Todo estas herramientas son las que debe contar el Estado argentino para promover el desarrollo industrial, pero con mucho enfoque a los sectores más atrasados (ciertas metalmecánicas, el autopartista nombrado, textil, confección-indumentaria, muebles, juguetes, calzado).

No nos olvidemos de un sector de la producción que provee un insumo clave: la industria del neumático. Aquí operan grandes empresas extranjeras como Goodyear, Continental, Pirelli, Bridgestone, Michelin y la nacional FATE. Dentro de una legislación alternativa, debemos ir hacia la multiplicación de la producción de neumáticos de precisión y calidad, con tecnología aplicada, sustentables con el ambiente, acorde al tamaño y apta para cualquier uso en el suelo. Igualmente, se requiere la elevación de la producción nacional y terminar con las actividades importadoras que realizan hoy Continental y Goodyear. Quiero dejar en claro que cuando hablo de acrecentar de manera progresiva la producción en el país, nunca me refiero a que se produzca todo acá.

Otros medidas son la reducción progresiva de los impuestos vinculados al precio final de un auto, atendiendo de igual forma las finanzas públicas.

La producción local de autopartes deberá pasar del 30%, como es hoy, al 70% en total a nivel nacional a mediano-largo plazo, mejorando la balanza comercial del sector y generando trabajo a lo largo del país.

Por último, es importante que se pueda conformar una plataforma de autopartistas medianas argentinas para empezar a elevar la potencia productiva y su escala como se ha dicho. La ley debe habilitar la intermediación del Estado como árbitro entre autopartistas y terminales automotrices; y así terminar con la relación comercial desigual existente entre ellas.

Fuentes

ASOCIACIÓN DE FÁBRICAS DE AUTOMOTORES (ADEFA)

ASOCIACIÓN DE CONCESIONARIOS DE AUTOMOTORES DE LA REPÚBLICA ARGENTINA (ACARA)

ASOCIACIÓN DE FÁBRICAS ARGENTINAS DE COMPONENTES (AFAC)

SUBSECRETARÍA DE PROGRAMACIÓN TÉCNICA Y ESTUDIOS LABORALES – DIRECCIÓN DE ESTUDIOS Y ESTADÍSTICAS LABORALES | “La trama automotriz, dinámica del empleo y trayectorias laborales desde mediados de los 90” de Victoria Castillo, Sofía Rojo y Sebastián Rotondo. Año 2006.

CINCUENTA AÑOS DE INDUSTRIALIZACIÓN EN LA ARGENTINA | De Adolfo Dorfman. Censo Industrial de 1974 y Consejo Coordinador de la Industria de Autopartes. Publicado en Ediciones Solar, Dimensión Argentina, (p. 199)

REALIDAD ECONÓMICA Nº 247 | Juan Santarcángelo y Germán Pinazo, “La reindustrialización en la postconvertibilidad: una mirada desde el sector automotor”. Publicado en Buenos Aires. Año 2009.

-

LAS ESTATIZACIONES DE EMPRESAS EN ECONOMÍAS CAPITALISTAS

Lejos de ser antagónicas, las estatizaciones jugaron un papel clave en el desarrollo de economías. Un análisis minucioso evidencia que hasta los gobiernos más liberales fomentaron determinadas empresas públicas. El caso argentino.

- febrero 26, 2025 -

EL ESTADO ARGENTINO Y SU AYUDA A LOS GRANDES EMPRESARIOS

¿Es imprescindible que un sector reciba subsidios para que pueda producir y crecer? El gobierno argentino dispone de recursos financieros limitados. ¿Es adecuado asignar fondos a ese sector cuando existen numerosas necesidades básicas de la población que no están siendo cubiertas.

- enero 26, 2025 -

¿DÉCADA GANADA? LA CRUDA REALIDAD EN LA ARGENTINA K

Una década donde se habló del crecimiento económico y las mejoras salariales, pero que si analizamos los datos en detalle: la informalidad y precarización del empleo aumentó junto con las ganancias de los bancos

- julio 21, 2024

Redactor en El Punto Medio, realiza investigación económica. Estudiante de Economía en la Universidad de Buenos Aires (UBA).